Jednym z tematów budzących żywotne zainteresowanie już nie tylko profesjonalistów ze świata księgowości, ale niemal bez wyjątku wszystkich przedsiębiorców, jest Jednolity Plik Kontrolny. Wynika to z faktu, że z początkiem 2018 roku obowiązki w zakresie JPK obejmą również mikroprzedsiębiorców, a więc dodatkowo nawet 1,6 mln podatników.

Uzasadniając potrzebę wprowadzenia nowych mechanizmów kontroli (a przy tym nowych obowiązków dla przedsiębiorców) resort finansów wskazuje na usprawnienie działań i zwiększenie skuteczności fiskusa. Dzięki wprowadzeniu JPK, postępowania czy kontrole podatkowe będą kierowane głównie tam, gdzie na podstawie analizy zebranych danych organy będą podejrzewać występowanie nieprawidłowości. Bieżące przekazywanie informacji zawartych w JPK ma prowadzić do natychmiastowej reakcji organów skarbowych w sytuacji podejrzenia karuzeli podatkowej.

Tego, że wprowadzenie JPK realnie przyczyni się do poprawy ściągalności podatków, można się spodziewać. Natomiast tego, że również przysporzy przedsiębiorcom kolejnych trudności w rozliczaniu podatków, możemy być już pewni. Wygenerowanie JPK na podstawie istniejących danych wymaga posłużenia się odpowiednim oprogramowaniem, lub dodatkową funkcjonalnością oprogramowania już wykorzystywanego w firmie. Czy systemy informatyczne firm – zwłaszcza tych kilku, lub choćby jednoosobowych – są już na to gotowe? Na to pytanie każdy przedsiębiorca będzie musiał odpowiedzieć sobie sam.

Przekazywanie plików JPK organom podatkowym

Obowiązkowe przedkładanie zestawień VAT w formacie JPK czeka nawet najmniejszych przedsiębiorców już od stycznia 2018 roku.

Natomiast przekazywanie plików JPK w związku z e-kontrolą, na żądanie organów podatkowych, może odbyć się przez przekazanie danych na informatycznych nośnikach danych. Na sporządzenie i przekazanie żądanych informacji w postaci plików JPK przedsiębiorca ma nie mniej niż 3 dni. Mikro, maili i średni przedsiębiorcy takim obowiązkiem zostaną objęci od lipca 2018r. Oprócz przesyłania comiesięcznych plików JPK_VAT, na żądanie organów będą dodatkowo zobowiązani do przedstawienia: wyciągu bankowego, faktur, podatkowej księgi przychodów i rozchodów oraz ewidencji przychodów, a wszystko w oparciu o formę Jednolitego Pliku Kontrolnego. Biorąc pod uwagę obszerność danych, dotrzymanie terminu wskazanego przez resort finansów może okazać się sporym problemem dla niejednej firmy. Nie wspominając o możliwych problemach przy wprowadzeniu kilkuset faktur do pliku JPK, gdzie jedna z nich będzie generowała błąd w JPK. Wówczas znalezienie tej jednej faktury w ciągu trzech dni może wręcz prowadzić do paraliżu firmy. A nieprzekazanie w terminie żądanych danych wiąże się z sankcjami karno- skarbowymi.

Odmienna procedura dotyczy przekazywania danych JPK_VAT. Informacje zawarte w tym pliku przesyłane są co miesiąc (do 25 dnia miesiąca następującego po miesiącu którego dana informacja dotyczy) bez wezwania organów podatkowych, za pośrednictwem elektronicznej bramki Ministerstwa Finansów z zapewnieniem bezpieczeństwa i wiarygodności danych. Plik powinien być opatrzony bezpiecznym podpisem elektronicznym z certyfikatem kwalifikowanym lub profilem zaufanym eGo (wcześniej ePUAP). W celu potwierdzenia dokonania obowiązku i prawidłowości wysyłki pliku JPK_VAT, warto pobrać UPO czyli Urzędowe Poświadczenie Odbioru. Ważne jest również prawidłowe wypełnienie wszystkich pól w pliku JPK, ponieważ w momencie pojawienia się braków, bramka Ministerstwa Finansów odrzuci taki plik z uwagi na jego niekompletność. Warto również w tym miejscu zastanowić się, co w sytuacji niemożności przesłania JPK z uwagi na zawieszenie systemu, bądź wystąpienia problemów z łączami internetowymi. Czy wówczas podatnik również będzie narażony na sankcje?

Propozycje nowości w pliku JPK

Ministerstwo Finansów planuje wprowadzić kolejny plik w schemacie JPK, tym razem ma to być JPK- Paragon. Obowiązek sporządzania takiego dokumentu będzie dotyczył podmiotów (przede wszystkim mikroprzesiębiorców) posługujących się kasami rejestrującymi transakcje w pamięci urządzenia lub na papierowych rolkach. Zatem JPK- Paragon miałby odniesienie do kas, które nie mają bezpośredniego połączenia z siecią Internet i nie są wstanie na bieżąco przesyłać informacji o zawieranych transakcjach.

Celem wprowadzenia JPK-Paragon ma być walka z wyłudzeniami podatku z handlu detalicznym. Takie rozwiązanie resortu finansów ma również zmobilizować przedsiębiorców do sprawniejszej wymiany starych kas na kasy elektroniczne (których obowiązek zostanie stopniowo wprowadzony z początkiem 2019 r.). Niemniej jednak, wprowadzenie obowiązku sporządzania pliku JPK-Paragon będzie kolejnym i to bardzo uciążliwym utrudnieniem dla najmniejszych przedsiębiorców. Nie wspominając o kosztach, chociażby w razie konieczności zaopatrzenia się w podpis elektroniczny. A nie jest to jedyny wydatek jaki przedsiębiorcy muszą uwzględniać, bo w perspektywie jest również planowane wprowadzenie (czyli zakup nowych) elektronicznych kas fiskalnych.

Odnosząc się do elektronicznej ewidencji VAT, Ministerstwo od przyszłego roku zapowiedziało zmiany wprowadzając nowy wariant pliku JPK_VAT (3) w miejsce dotychczas stosowanego JPK_VAT (2). Wspomniana modyfikacja jest efektem udziału przedsiębiorców w przeprowadzonych konsultacjach, którzy kierowali się potrzebą zredukowania czasu poświęcanego na uzupełnienie danych do pliku JPK_VAT, aby tym samym móc przede wszystkim skupić się na prowadzonej działalności. Rezultat konsultacji nie do końca zadowala przedsiębiorców, ponieważ udało się wynegocjować wyłącznie nieobligatoryjność przekazywania informacji w zakresie danych identyfikujących podmiot składający (dane adresowe oraz REGON).

Ponadto od 2018 r. wszyscy podatnicy podatku VAT zostaną zobowiązani do przekazywania deklaracji podatkowych VAT-7, VAT-7K, VAT-UE oraz VAT-27 wyłącznie drogą elektroniczną. Takie rozwiązanie przewiduje nowelizacja ustawy o podatku od towarów i usług. A poza nowelizacjami, są też nieformalne zapowiedzi przedstawicieli Ministerstwa – wskazujące na zamiary wprowadzenia obowiązku nawet codziennego przesyłania JPK.

Kolejną inicjatywą resortu finansów jest zamysł wycofania od 2019 r. dotychczasowych deklaracji VAT i zastąpienie ich całkiem nowym projektem JPK. Pomysł warto poddać analizie, w szczególności gdyby jeden dokument mógł zastąpić zarówno deklarację VAT jak i JPK_VAT. Oszczędziłoby to czas przedsiębiorcom i ograniczyłoby niepotrzebne powielanie tych samych informacji w dokumentacji.

Fakt objęcia wszystkich podatników obowiązkiem składania JPK daje fiskusowi nowe możliwości. Jedną z nich z pomysł utworzenia Centralnego Rejestru Faktur, pozwalającego na zachowanie kontroli nad praktycznie każdą jedną fakturą, jaka pojawi się w obrocie gospodarczym. Jakkolwiek może się to wydawać ogromnym przedsięwzięciem, to Ministerstwo zdaje się być zdeterminowane do wprowadzenia konkretnych regulacji w tym zakresie.

Ministerstwo wyjaśnia

O tym jak obszerną i skomplikowaną kwestią jest JPK niech świadczy fakt, że jego wprowadzenie daleko wykracza poza wprowadzenie nowych przepisów. Zresztą, całość regulacji ustawowych sprowadza się do jednego przepisu w Ordynacji podatkowej. Przeważająca większość niezbędnych informacji, instrukcji i wytycznych jest opublikowana na stronach internetowych Portalu Podatkowego Ministerstwa Finansów (https://www.finanse.mf.gov.pl/pp/jpk). A sposobem na wyjaśnianie wątpliwości praktycznych są już nie interpretacje ogólne, czy orzecznictwo, a sekcja pytań i odpowiedzi: https://www.finanse.mf.gov.pl/web/wp/pp/jpk/jpk-dla-mikroprzedsiebiorcow. Kolejnych instrukcji warto szukać u dostawcy oprogramowania, z którego dany przedsiębiorca korzysta. Jakkolwiek nie są to obowiązujące źródła prawa, to jednak bez wiedzy o wytycznych Ministerstwa, trudno o prawidłowe wykonanie nowych obowiązków. Ilość informacji może być o tyle przytłaczająca, że są one adresowane już nie tylko do profesjonalnych księgowych, ale do każdego jednego przedsiębiorcy, samodzielnie rozliczającego swoją firmę.

Wprowadzenie pliku JPK z korzyścią dla …?

Wprowadzenie struktury JPK z pewnością ułatwiło pracę organom podatkowym. Przekazywanie przez przedsiębiorców comiesięcznych danych wynikających z rejestru sprzedaży i zakupu spowodowało, że organy podatkowe mają pełny obraz działalności przedsiębiorstwa, dzięki czemu samo wykrycie nieuczciwych podatników staje się prostsze. Dodatkową korzyścią dla organów podatkowych jest niewątpliwie zaoszczędzenie czasu w związku z brakiem konieczności przeprowadzania kontroli skarbowych w siedzibach firm.

A co o wprowadzeniu struktury JPK sądzą sami przedsiębiorcy? Niestety, opinia przez nich prezentowana jest zgoła odmienna od tej przedstawianej przez organy podatkowe. Nic w tym dziwnego, skoro na podmioty prowadzące firmy został nałożony szereg obowiązków po to, aby organom skarbowym mogło pracować się lepiej. W wyniku wprowadzenia obowiązku przesyłania plików JPK, podmioty przeprowadzające setki transakcji w miesiącu, zostały zmuszone do zatrudnienia nowych osób (księgowych), aby móc sprostać terminowemu sporządzeniu dokumentacji niezbędnej do utworzenia, a następnie przesłania plików JPK.

Mikroprzedsiębiorcy chcący odpowiednio przygotować się do obowiązku przesyłania plików JPK począwszy od 1 stycznia 2018 r., będą musieli ponieść pewne koszty. Podstawowym i jednocześnie niezbędnym narzędziem umożliwiającym generowanie pliku JPK_VAT jest odpowiedni program komputerowy. Mikroprzedsiębiorca będzie zmuszony do zakupu takiego programu lub w miarę możliwości dostosowania do potrzeb JPK dotychczas stosowanego oprogramowania.

Istotnym wymogiem przy wysyłaniu plików JPK jest podpis elektroniczny dokumentu. Istnieje możliwość podpisania pliku JPK poprzez bezpłatny profil zaufany eGO, lub za pomocą ważnego kwalifikowanego podpisu elektronicznego- jednakże ta opcja będzie wiązała się z kolejnym wydatkiem po stronie mikroprzedsiębiorcy.

Wnioski

Schemat Jednolitego Pliku Kontrolnego stanowi doskonałą podstawę do analizy podatkowej. Od momentu wprowadzenia Jednolitego Pliku Kontrolnego, Ministerstwo Finansów ujawniło puste faktury na kwotę ok. 1,5 mld zł. Jednakże jak wynika z raportu wrocławskiego centrum badania i analizy JPK, w przypadku wystawiania pustych faktur zauważono tendencję zniżkową. Wniosek z tego, że działania resortu finansów wprowadzające Jednolity Plik Kontrolny przynoszą pozytywne i wymierne skutki w walce z procederem wystawiania pustych faktur. Jednakże nie sposób nie zauważyć, że wszystko to odbywa się kosztem samych przedsiębiorców. W związku z wprowadzeniem i zapewnieniem funkcjonowania struktury JPK podatnicy zostali zobligowani do przeznaczenia dodatkowych zasobów czasowych i finansowych firmy, na spełnienie wymogów formalnych narzuconych przez Ministerstwo Finansów.

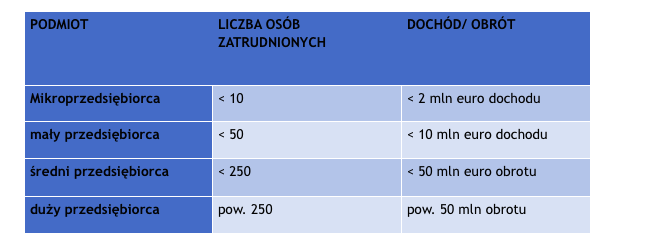

Podmioty zobowiązane do przesyłania JPK

W celu ustalenia prawidłowej wielkości podmiotu prowadzącego działalność gospodarczą należy odwołać się do ustawy o swobodzie działalności gospodarczej.

Poniżej tabela z danymi wyróżniającymi poszczególnych podatników.

Duże podmioty od 1 lipca 2016 r. obowiązane są do przesyłania organom podatkowym informacji JPK_VAT (czyli rejestru zakupu i sprzedaży VAT). Mali i średni przedsiębiorcy składają powyższe dane począwszy od 1 stycznia 2017 r. Najdłuższe vacatio legis ustawodawca przyznał mikroprzedsiębiorcom. Od 1 stycznia 2018 r., będą oni zobowiązani do przesyłania plików JPK_VAT.

Co warto podkreślić, bez względu na to czy podatnicy składają deklaracje VAT miesięczne (VAT-7), czy kwartalne (VAT-7K), są oni tak samo obowiązani do comiesięcznego przesyłania pliku JPK_VAT.

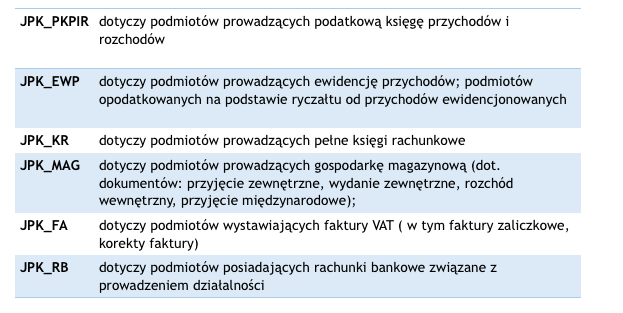

Rodzaje plików JPK

Formuła JPK składa się z pewnej struktury plików JPK, z której najistotniejsze znaczenie przypisuje się JPK_VAT. Pozostałe pliki JPK, których obowiązek sporządzenia spoczywa na przedsiębiorcach to:

Przedsiębiorcy są obowiązani do sporządzenia wyżej wymienionych plików i przekazania ich organom skarbowym wyłącznie na żądanie. Pliki JPK (poza JPK_VAT) nie muszą być wysyłane co miesiąc, lecz w czasie prowadzonej e-kontroli przez urząd. Organy podatkowe wzywając podatnika do przekazania pliku JPK na żądanie, mogą wyznaczyć mu 3- dniowy termin na sporządzenie dokumentacji. Wskazany przez organ podatkowy termin na dostarczenie dokumentów może zostać wydłużony jednakże tylko w wyjątkowych sytuacjach.

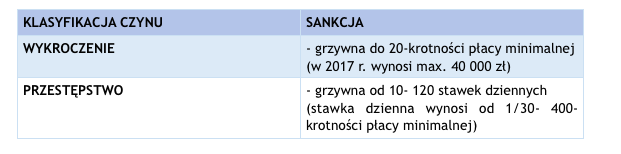

Sankcje za uchylanie się od obowiązków związanych z JPK

Nieuzasadnione uchylanie się przed udostępnieniem plików JPK oraz utrudnianie kontroli może zakończyć się nałożeniem na przedsiębiorcę kary porządkowej do wysokości 2 800 zł lub grzywną do 720 stawek dziennych. Warto w tym miejscu podkreślić, iż wspomniana kara porządkowa nie ma zastosowania wobec przedsiębiorcy który nie wypełnił obowiązku przekazania do organów skarbowych pliku JPK_VAT. W takim przypadku ustawodawca przewidział zastosowanie wobec podatnika grzywny do 120 stawek dziennych (odpowiednio do treści art. 80 par. 1 k.k.s.).