Podstawy prawne

Szczególne rozwiązania związane ze zwolnieniem z obowiązku opłacania składek na ubezpieczenia społeczne zostały uregulowane w przepisach ustawy o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych oraz niektórych innych ustaw, a szczególności w przepisach art. 31zo- 31zy powyższej ustawy.

Zmiany w tym zakresie, m.in. rozszerzające dostęp do wakacji składkowych wprowadziła ustawa z 16 kwietnia o szczególnych instrumentach wsparcia w związku z rozprzestrzenianiem się wirusa SARS-CoV-2 i to w przepisach tej ustawy zawierają się przepisy umożliwiające odzyskanie zapłaconych .

Zakres podmiotowy uprawnionych

Do osób uprawnionych do skorzystania ze zwolnienia, po spełnieniu określonych warunków należą:

Do osób uprawnionych do skorzystania ze zwolnienia z części kwot składek , po spełnieniu określonych warunków należą:

UWAGA – Do liczby ubezpieczonych nie wlicza się pracowników młodocianych

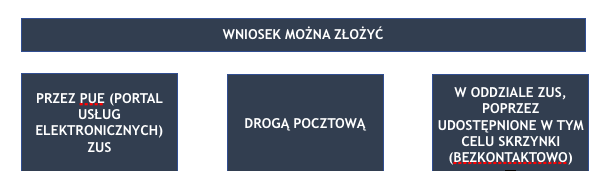

WŁAŚCIWY WNIOSEK

Zgłoszenia należy dokonać formularzu urzędowym ZUS RDZ.

Wniosek dostępny jest na stronie ZUS, oraz TUTAJ:

Zdecydowanie najprostszą i najszybszą drogą jest realizacja złożenia wniosku przez PUE ZUS stąd zalecamy składanie pism drogą elektroniczną.

CO WŁAŚCIWIE PODLEGA UMORZENIU

Po uzyskaniu zwolnienia umorzeniu podlegają nieopłacone należności z tytułu składek na:

należne za okres od dnia 1 marca 2020 r. do dnia 31 maja 2020 r. (zwolnienie zatem obejmuje 3 miesiące- marzec, kwiecień, maj), wykazanych w deklaracjach rozliczeniowych złożonych za ten okres.

UWAGA – Płatnikom którzy zgłosili między 10 a 49 ubezpieczonych przysługuje zwolnienie w wysokości 50% łącznej kwoty należności z tytułu składek wykazanych w deklaracji rozliczeniowej złożonej za dany miesiąc.

UWAGA – Przepis art. 31zo wskazuje że na wniosek zwalnia się z obowiązku uiszczenia nieopłaconych należności. Dlatego też jeżeli wnioskujący opłacił przed złożeniem wniosku należności za dany okres np. to nie ma podstaw do ubiegania się o zwolnienie w tym zakresie. Wyjątkiem od tej sytuacji jest ubieganie się o zwolnienie także od składek już zapłaconych za marzec w trybie który wynika z ustawy o szczególnych instrumentach wsparcia w związku z rozprzestrzenianiem się wirusa SARS-CoV-2.

WARUNKI KORZYSTANIA ZE ZWOLNIENIA

W rezultacie ograniczenia kwot przychodu uzyskanego maksymalna jego wartość może wynosić 15 681 zł

UWAGA – ZUS nie ma bezwzględnego obowiązku pozytywnego rozpatrzenia wniosku, w razie odmowy wyda on decyzję w tej sprawie. Od decyzji o odmowie zwolnienia z obowiązku opłacania należności z tytułu składek płatnikowi składek przysługuje prawo do wniesienia wniosku do Prezesa Zakładu o ponowne rozpatrzenie sprawy, na zasadach dotyczących decyzji wydanej w pierwszej instancji przez ministra.

TREŚĆ WNIOSKU ZUS – RDZ

UWAGA – Zalecamy korzystanie wyłącznie z wzorca dostępnego na oficjalnej stronie ZUS jako najbardziej aktualnej oraz prawidłowej wersji formularza.

Identyfikator podatkowy NIP jest podstawowym środkiem identyfikacji podmiotów na cele podatkowe oraz związane ze składkami ubezpieczeń społecznych co wynika z Ustawy z dnia 13 października 1995 r. o zasadach ewidencji i identyfikacji podatników i płatników. W rezultacie koniecznie ten numer, a w wypadku os. fizycznych PESEL powinien znaleźć się na wniosku.

Ust. 6

Za osobę prowadzącą pozarolniczą działalność uważa się:

1) osobę prowadzącą pozarolniczą działalność gospodarczą na podstawie przepisów ustawy z dnia 6 marca 2018 r. – Prawo przedsiębiorców lub innych przepisów szczególnych, z wyjątkiem ust. 6a;

2) twórcę i artystę;

3) osobę prowadzącą działalność w zakresie wolnego zawodu:

a) w rozumieniu przepisów o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne,

b) z której przychody są przychodami z działalności gospodarczej w rozumieniu przepisów o podatku dochodowym od osób fizycznych;

4) wspólnika jednoosobowej spółki z ograniczoną odpowiedzialnością oraz wspólników spółki jawnej, komandytowej lub partnerskiej;

5) osobę prowadzącą publiczną lub niepubliczną szkołę, inną formę wychowania przedszkolnego, placówkę lub ich zespół, na podstawie przepisów ustawy z dnia 14 grudnia 2016 r. – Prawo oświatowe (Dz. U. z 2019 r. poz. 1148, z późn. zm.).

Kryteria te wynikają z prawo upadłościowego i generalnie zalicza się do nich to, że:

-Dłużnik utracił zdolność do wykonywania swoich wymagalnych zobowiązań pieniężnych, przy czym domniemywa się, że dłużnik utracił zdolność do wykonywania swoich wymagalnych zobowiązań pieniężnych, jeżeli opóźnienie w wykonaniu zobowiązań pieniężnych przekracza trzy miesiące.

-Dłużnik będący osobą prawną albo jednostką organizacyjną nieposiadającą osobowości prawnej, której odrębna ustawa przyznaje zdolność prawną, jest niewypłacalny także wtedy, gdy jego zobowiązania pieniężne przekraczają wartość jego majątku, a stan ten utrzymuje się przez okres przekraczający dwadzieścia cztery miesiące.

UWAGA – Raz jeszcze należy podkreślić, że koniecznym do pozyskania zwolnienia jest przesłanie deklaracji rozliczeniowych lub imiennych raportów miesięcznych należnych za marzec, kwiecień i maj 2020 r. nie później niż do dnia 30 czerwca 2020 r., chyba że płatnik składek zwolniony jest z obowiązku ich składania. Zaniechanie realizacji tego obowiązku może poskutkować koniecznością zapłaty składek z odsetkami.

MOŻLIWOŚĆ ODZYSKANIA SKŁADEK ZAPŁACONYCH ZA MARZEC

Możliwość ubiegania się o zwolnienie z części należności z tytułu składek dla płatników ubezpieczających od 10 do 49 osób pojawiła się już po terminie płatności składek za marzec, będący miesiącem którego miało dotyczyć zwolnienie. W rezultacie niektórzy z płatników uiścili należności obawiając się powstania zaległości. W poprzednim stanie prawnym uiszczenie składek pozbawiałoby możliwości uzyskania zwolnienia.

Sytuację tą zmienił art. 113 ustawy o szczególnych instrumentach wsparcia w związku z rozprzestrzenianiem się wirusa SARS-CoV-2. Na jego mocy zwolnienie obejmuje także obowiązek opłacenia należności z tytułu składek wykazanych w deklaracji rozliczeniowej za marzec 2020 r. także wówczas gdy należności te zostały opłacone. Należy jednak pamiętać, że składki za kwiecień i maj podlegają zwolnieniu tylko jeżeli będą one nieopłacone.

UWAGA – Środki nie zostaną zwrócone automatycznie, należy skierować do ZUS wniosek w tej sprawie. Nienależnie opłacone składki podlegają zwrotowi w terminie 30 dni od dnia wpływu wniosku.

CZĘSTO ZADAWANE PYTANIA

ODP: Tak, posiadanie zaległości z tytułu składek może być przesłanką do odmowy przyznania zwolnienia.

ODP: Tak, ponieważ osoby korzystające z tej ulgi nie są uznawane za osoby prowadzące pozarolniczą działalność w rozumieniu przepisów o systemie ubezpieczeń społecznych.

ODP: Nie, korzystanie z tego programu nie jest przesłanką negatywną do uzyskania tej formy pomocy.

ODP: Tak, posiadanie zaległości objętych układem ratalnym z której płatnik się wywiązuje nie stoi na przeszkodzie w uzyskaniu zwolnienia z opłacania należności za okres od marca do maja 2020 r.

ODP: Tak, wspólnicy spółek cywilnych także mogą korzystać ze zwolnienia pod warunkiem zgłoszenia do ubezpieczeń dokonanego w odpowiednim terminie oraz że nie znajdowali się na 31.12.2019 r. w trudnej sytuacji finansowej

ODP: Zasadniczo nie. Trzeba jednak pamiętać, że uzyskanie zwolnienia może ograniczać dostępność innych form pomocy z uwagi na pokrywanie się tytułów wypłat świadczeń.