Od 1 stycznia 2024 r. wchodzi w życie szereg zmian zarówno podatkowych, jak i nakładających na pracodawców nowe obowiązki. Warto być świadomym zmian jakie przyniesie rok 2024.

Wyższe wynagrodzenie minimalne

Od stycznia 2024 r. będzie obowiązywało nowe minimalne wynagrodzenie, które wyniesie 4242 zł – stawka godzinowa 27,70 zł brutto. Od 1 lipca 2024 r. przewidziana jest kolejna podwyżka płacy minimalnej, która wyniesie 4300 zł – stawka godzinowa 28,10 zł brutto.

Minimalne wynagrodzenie przekłada się na różne świadczenia pracownicze, dlatego w 2024 r. zmieni się wysokość: odpraw, odszkodowania za mobbing, odszkodowania za naruszenie zasady równego traktowania pracowników, wynagrodzenia za przestój, dodatku za pracę w porze nocnej, minimalnej podstawy zasiłku chorobowego.

Zmiany w BHP

Wchodzące w życie 17 listopada 2023 r. rozporządzenie ministra rodziny i polityki społecznej (z dnia 18 października 2023 r.), zmieniające rozporządzenie w sprawie bezpieczeństwa i higieny pracy na stanowiskach wyposażonych w monitory ekranowe, nakłada na pracodawcę nowe obowiązki. Ustawodawca nie wymaga od pracodawców natychmiastowego dostosowania się do nałożonych obowiązków – termin na spełnienie nowych wymogów został wyznaczony na 6 miesięcy od wejścia w życie rozporządzenia, czyli na maj 2024 roku.

Najważniejsze zmiany dotyczą:

Pracownicy korzystający z laptopa

W myśl nowych regulacji, pracownicy którzy korzystają z przenośnych systemów (m.in. laptopa) co najmniej przez połowę dobowego wymiaru czasu pracy, mają mieć zapewniony monitor stacjonarny. Pracodawca zamiast kupna monitora może udostępnić pracownikowi podstawkę zapewniającą ustawienie ekranu tak, aby jego górna krawędź znajdowała się na wysokości oczu pracownika. Pracodawca powinien również zapewnić mysz i klawiaturę pracownikowi.

Nowa definicja stanowiska pracy

Pojęcie stanowiska pracy otrzymało nowe brzmienie – jest nim przestrzeń pracy wraz z:

„a) wyposażeniem podstawowym, w tym monitorem ekranowym, klawiaturą, myszą lub innymi urządzeniami wejściowymi, oprogramowaniem z interfejsem dla użytkownika,

b) krzesłem i stołem,

c) opcjonalnym wyposażeniem dodatkowym, w tym stacją dysków, drukarką, skanerem, uchwytem na dokumenty, podnóżkiem”.

Warto wskazać, że pracodawca, na życzenie pracownika, ma obowiązek wyposażyć stanowisko pracy w podnóżek. W rozporządzeniu zostały określone konkretne wymogi odnośnie ergonomii krzesła, funkcjonalności monitora oraz prawidłowego oświetlenia stanowiska pracy.

Konieczność dostosowania stanowiska pracy dotyczy również pracowników zdalnych. Rozporządzenie nie nakłada tego obowiązku na pracodawcę, jednak powinien on poinformować pracowników zdalnych o nowych wymaganiach.

Zapewnienie okularów lub szkieł kontaktowych

Rozporządzenie rozszerza istniejący dotychczas obowiązek zapewnienia pracownikom okularów

o szkła kontaktowe. Zgodnie z dotychczasowymi przepisami pracodawca był zobowiązany zapewnić pracownikom okulary, jeżeli wyniki badań okulistycznych przeprowadzonych w ramach profilaktycznej opieki zdrowotnej, wykazały konieczność ich stosowania podczas pracy przy obsłudze monitora.

W wyniku zmian wprowadzonych przez rozporządzenie pracownik będzie mógł wnioskować o zwrot kosztów zarówno okularów jak i szkieł kontaktowych.

Dyrektywa SUP

Ustawa z 14 kwietnia 2023 roku, będąca implementacją Dyrektywy SUP (Single-Use Plastic), nakłada na przedsiębiorców nowe obowiązki. Celem dyrektywy jest ochrona środowiska poprzez ograniczenie wykorzystywania opakowań jednorazowych, wyprodukowanych z tworzyw sztucznych.

Nowe regulacje zaczną obowiązywać od 1 stycznia 2024 r. i nałożą na przedsiębiorców prowadzących działalność gastronomiczną obowiązek pobierania opłat od jednorazowych kubków i pojemników

z plastiku. Od 1 lipca 2024 r. przedsiębiorcy będą zobowiązani oferować możliwość wyboru ekologicznego opakowania, wykonanego z materiału innego niż tworzywa sztuczne. Od stycznia zostaną również wprowadzone opłaty za jednorazowe opakowania wykonane z tworzyw sztucznych, w które będzie pakowana żywność, napoje o pojemności do 3 litrów, wyroby tytoniowe, chusteczki nawilżane i balony.

Zmiany podatkowe

Krajowy System e-Faktur

Od 1 lipca 2024 r. przedsiębiorcy zaczną obowiązkowo korzystać z Krajowego Systemu e-Faktur (KSeF). Od 2022 r. KSeF funkcjonował na zasadzie dobrowolności, jednak od 1 lipca 2024 r. będzie obowiązkowy dla czynnych podatników VAT, a od 1 stycznia 2025 r. dla podatników zwolnionych z VAT.

Krajowy System e-Faktur jest portalem umożliwiającym tworzenie oraz udostępnianie ustrukturyzowanych faktur. Celem nowego systemu jest zastąpienie papierowych i elektronicznych faktur, standaryzowanymi fakturami ustrukturyzowanymi. Nowy system ma za zadanie scentralizować rejestrację, księgowanie i przesyłanie faktur. W systemie przewidziano funkcję zarządzania uprawnieniami, która ma gwarantować większe bezpieczeństwo danych.

Zmiany w JPK_VAT

W grudniu 2023 roku Minister Finansów wydał rozporządzenie zgodnie, z którym od lipca 2024 roku w JPK_ V7, ewidencjonując faktury sprzedażowe, oprócz ich numeru nadawanego będzie można wpisać numer KSeF. Numer KSeF będziemy mogli dobrowolnie podawać również w ewidencji zakupów. Natomiast od 1 stycznia 2025 roku obowiązkowe będzie wpisanie zarówno numeru faktury jak i numeru KseF w ewidencji sprzedaży.

Elektroniczne ewidencje akcyzowe

Ustawa z dnia 30 marca 2021 r. o zmianie ustawy o podatku akcyzowym oraz niektórych innych ustaw miała wprowadzić zmianę w zakresie prowadzenia ewidencji wyrobów akcyzowych. Zmiana przewidywała wycofanie ewidencji papierowej i zastąpienie jej wyłącznie ewidencją w formie elektronicznej.

Regulacje w tym zakresie nie są obecnie obowiązujące, ponieważ termin wejścia w życie ustawy był kilkukrotnie przekładany. Termin obowiązywania nowych regulacji, wyznaczony na 1 lutego 2024 r., został przez ustawodawcę wycofany, dlatego przedsiębiorcy nie będą musieli w perspektywie najbliższego czasu dostosowywać się do zmian w zakresie ewidencji akcyzowych.

Elektroniczne składanie wniosków o wydanie WIS, WIA i WIP

Od 1 stycznia 2024 roku elektroniczne wnioski o wydanie wiążących informacji stawkowych (WIS), wnioski o wydanie wiążących informacji akcyzowych (WIA) i wnioski o wydanie wiążących informacji

o pochodzeniu (WIP), będzie trzeba składać w serwisie e- Urząd oraz na portalu PUESCM, Złożenie wniosków o Wydanie Informacji nadal pozostanie bezpłatne.

Ewidencja odbiorców płatności transgranicznych

Od 1 stycznia 2024 r. na dostawców usług płatniczych nałożony zostanie obowiązek prowadzenia nowego rodzaju ewidencji. Dostawcy usług płatniczych będą zobowiązani do prowadzenia ewidencji transakcji i odbiorców, (jak również przechowywania i udostępniania państwom członkowskim oraz Szefowi Krajowej Administracji Skarbowej), gdy zrealizują więcej niż 25 płatność transgranicznych na rzecz tego samego adresata w w ciągu kwartału. Podstawa prawną są zmiany w art 110a – 110e ustawy o VAT.

Niższa stawka VAT

Rozporządzenie Ministra Finansów z 9 grudnia 2023 r. w sprawie obniżonych stawek podatku od towarów i usług przedłuża utrzymanie obniżonej stawki VAT na podstawowe produkty żywnościowe. Zgodnie z dotychczasowymi regulacjami obniżona stawka VAT miała obowiązywać do 31 grudnia 2023 r., jednak zgodnie z ww. rozporządzeniem obniżona stawka będzie przedłużona na okres od 1 stycznia 2024 r. do 31 marca 2024 r. Obniżona stawka podatku VAT do wysokości 0% dotyczy przede wszystkim artykułów spożywczych.

Podwyżka w akcyzie

Zgodnie z przepisami uchwalonymi jeszcze w 2021 roku od 1 stycznia 2024 roku wchodzi w życie podwyżka stawek akcyzy na papierosy, alkohol oraz wyroby pośrednie. Minimalna stawka akcyzy na papierosy będzie teraz wynosić 105 proc. całkowitej kwoty akcyzy, naliczonej od ceny równej średniej ważonej detalicznej cenie sprzedaży papierosów.

Minimalny podatek dochodowy

Podatek minimalny został wprowadzony w 2022 r., jednak jego wejście w życie zostało zawieszone

i nastąpi dopiero 1 stycznia 2024 r. Podatek minimalny dotyczy spółek oraz grup kapitałowych, które osiągnęły stratę lub wykazały udział dochodu w przychodach nie większy niż 2%.

Celem minimalnego podatku dochodowego ma być uszczelnienie systemu podatkowego oraz zapobieganie transferowania przez spółki zysku do korzystniejszych jurysdykcji podatkowych.

W związku z celem podatku, głównym podmiotem opodatkowania mają być duże podmioty

o skomplikowanej strukturze właścicielskiej.

Z tego względu ustawodawca przewidział szereg zwolnień, m.in. dla: przedsiębiorców rozpoczynających prowadzenie działalności gospodarczej, spółek o przejrzystej strukturze właścicielskiej, w której udziałowcami, akcjonariuszami lub wspólnikami są osoby fizyczne (przy spełnieniu dodatkowych warunków), małych podatników, a także podatników postawionych w stan upadłości, likwidacji lub będących w postępowaniu restrukturyzacyjnym – podmiotów, których niskie zyski nie są wynikiem optymalizacji podatkowej.

Zmiany w podatku od czynność cywilnoprawnych

Od 1 stycznia 2024 roku przy zakupie szóstego i kolejnego mieszkania będzie trzeba zapłacić zarówno podatek VAT jak i 6% podatek od czynność cywilnoprawnych. Zasady te będą miały zastosowanie tylko do nowych transakcji dokonanych po 31 grudnia 2023 roku. Nowy przepisy dotyczy wyłącznie transakcji dokonanych na rynku pierwotnym.

Zmiana w ustawie o podatku rolnym

Zgodnie z nowymi przepisami organ podatkowy na wniosek podatnika podatku rolnego będzie przekazywać kwotę w wysokości 1,5% należnego podatku rolnego na rzecz wybranego przez tego podatnika podmiotu uprawnionego. Proces ten będzie miał miejsce jednorazowo w terminie do dnia 31 grudnia roku podatkowego. Wniosek o przkazanie 1,5 % podatku rolnego będzie można złożyć od dnia 1 marca do dnia 15 listopada.

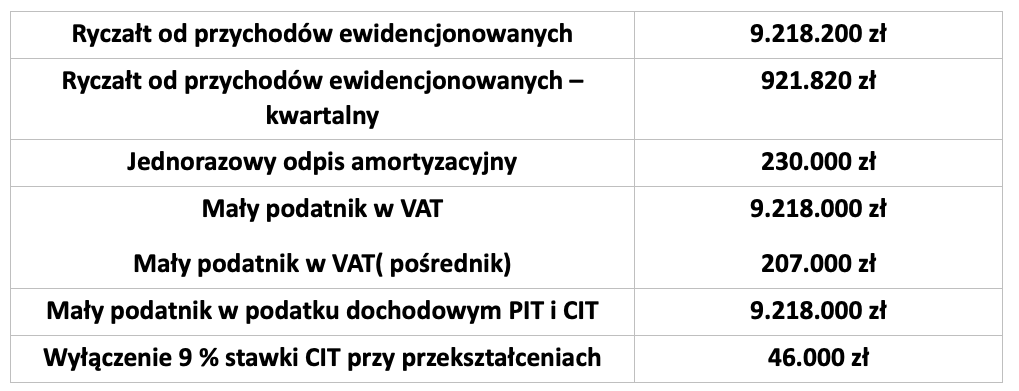

Mały podatnik w 2024

Nowelizacja w zakresie małego podatnika VAT, która obowiązuje od 1 lipca 2023 r., zmieniła wysokość limitu sprzedaży kwalifikującej podmiot jako mały podatnik VAT. Limit sprzedaży (razem z kwotą podatku) został podwyższony do kwoty 2 mln euro. Kwota ta jest przeliczana na złote wg średniego kursu ogłaszanego przez NBP na pierwszy dzień roboczy października.

W 2024 r. jako mały podatnik VAT będą kwalifikowane podmioty, które nie przekroczą w 2023 r. kwoty sprzedaży wynoszacej 9 218 000 zł.

Kwota umożliwiająca uzyskanie statusu małego podatnika VAT jest ważna ze względu na wynikające

z tego korzyści. Korzyści te to m.in. możliwość kwartalnego rozliczenia VAT oraz rozliczenia metodą kasową (obowiązek podatkowy powstaje dopiero w chwili zapłaty za wystawioną fakturę).

Limity do prowadzenia ksiąg rachunkowych w 2024 r.

Zgodnie z ustawą o rachunkowości, jeśli w 2023 r. przychody jednostki wyniosą co najmniej

9.218.200 zł to w 2024 r. będzie musiała obowiązkowo prowadzić księgi rachunkowe.

Obowiązek badania sprawozdania finansowego za 2023 rok

Zgodnie z ustawą o rachunkowości obowiązkowe jest badanie sprawozdań jednostkowych podmiotów, które kontynuują działalność oraz spełniają jeden z warunków wymienionych

w art. 64 ust. 1 uor :

Przepis ten dotyczy następujących jednostek:

1) banków oraz zakładów ubezpieczeń,

2) jednostek działających na podstawie przepisów o obrocie papierami wartościowymi oraz przepisów o funduszach inwestycyjnych i zarządzaniu alternatywnymi funduszami inwestycyjnymi oraz jednostek, o których mowa w art. 2 ust. 2b ustawy o rachunkowości,

3) jednostek działających na podstawie przepisów o organizacji i funkcjonowaniu funduszy emerytalnych,

4) spółek akcyjnych, z wyjątkiem spółek będących na dzień bilansowy w organizacji.

W przypadku pozostałych jednostek kontynuujących działalność, roczne sprawozdania finansowe będą podlegały badaniu, jeżeli w poprzednim roku obrotowym, za które sporządzono sprawozdanie finansowe, jednostki te spełniły co najmniej dwa z następujących warunków :

a) średnioroczne zatrudnienie w przeliczeniu na pełne etaty wyniosło co

najmniej 50 osób,

b) suma aktywów bilansu na koniec roku obrotowego stanowiła równowartość w walucie polskiej co najmniej 2.500.000 euro,

c) przychody netto ze sprzedaży towarów i produktów oraz operacji finansowych za rok obrotowy stanowiły równowartość w walucie polskiej co najmniej 5.000.000 euro.

Zwolnienia od kas fiskalnych w 2024 roku

Minister Finansów wydał 24 listopada 2023 r. rozporządzenie w sprawie zwolnień z obowiązku prowadzenia ewidencji sprzedaży przy zastosowaniu kas rejestrujących. Nadal będzie obowiązywał limit w kwocie 20.000 zł sprzedaży detalicznej dla podatników kontynuujących działalność, pozwalający na zwolnienie tych podmiotów z obowiązku stosowania kas rejestrujących. Przewidziane zwolnienia mają obowiązywać do końca 2024 r.

Zmiany w limitach podatkowych na rok 2024

Wyliczenie limitów na kolejny rok dokonywane jest na podstawie ustaw podatkowych, ustawy

o rachunkowości oraz średniego kursu euro ogłaszanego przez Narodowy Bank Polski na pierwszy dzień roboczy października poprzedniego roku podatkowego. W dniu 2 października 2023 roku kurs euro był niższy co wypłynęło na obniżenie limitów podatkowych.

Najważniejsze limity:

Wzrost kar za przestępstwa i wykroczenia skarbowe

Wysokość minimalnego wynagrodzenia ma znaczenie w sprawach karnoskarbowych. Od 2024 roku minimalne wynagrodzenie wzrośnie z 3600 zł do 4242 zł, a od 1 lipca do 4 300 zł. Minimalne wynagrodzenie wyznacza granice między wykroczeniem skarbowym, a przestępstwem skarbowym

i wpływa na wysokość kary grzywny.

Granica między wykroczeniem a przestępstwem (5-krotność minimalnego wynagrodzenia):

2024 r. – 21.210 zł od 1 stycznia; 2024 r. – 21.500 zł od 1 lipca

Grzywna za wykroczenie skarbowe wymierzona przez urząd skarbowy mandatem (od 1/10 do 5-krotności minimalnego wynagrodzenia):

2024 r. – od 424,20 zł do 21.210 zł od 1 stycznia; 2024 r. – od 430,00 zł do 21.500 zł od 1 lipca

Grzywna za wykroczenie skarbowe wymierzona przez sąd wyrokiem (od 1/10 do 20-krotności minimalnego wynagrodzenia):

2024 r. – od 424,20 zł do 84.840 zł od 1 stycznia; 2024 r. – od 430,00 zł do 86.000 zł od 1 lipca

Grzywna za wykroczenie skarbowe wymierzona przez sąd nakazem (od 1/10 do 10-krotności minimalnego wynagrodzenia):

2024 r. – od 424,20 zł do 42.420 zł od 1 stycznia; 2024 r. – od 430,00 zł do 43.000 zł od 1 lipca

Grzywna za przestępstwo skarbowe wymierzana jest przez sąd w systemie stawek dziennych i wynika z przemnożenia wysokości jednej stawki przez ich liczbę. Najniższa liczba stawek wynosi 10, najwyższa – 720.

Stawka dzienna:

2024 r. – od 141,40 zł do 56.560 zł od 1 stycznia; 2024 r. – od 143,33 zł do 57.332 zł od 1 lipca

Grzywna za przestępstwo skarbowe wymierzona wyrokiem:

2024 r. – od 1.414,00 zł do 40.723.200 zł od 1 stycznia; 2024 r. – od 1.433,30 zł do 41.279.040 zł od 1 lipca

Grzywna za przestępstwo skarbowe wymierzona wyrokiem (nadzwyczajne obostrzenie):

2024 r. – do 61.084.800 zł od 1 stycznia; 2024 r. – do 61.918.560 zł od 1 lipca

Grzywna za przestępstwo skarbowe wymierzona nakazem:

2024 r. – od 1.414,00 zł do 11.312.000 zł od 1 stycznia; 2024 r. – od 1.433,30 zł do 11.466.400 zł od 1 lipca

Zmiany w pomocy publicznej dla inwestorów

Zgodnie z nowelizacją z dnia 27 grudnia 2023 roku rozporządzenia z dnia 27 grudnia 2022 roku

w sprawie pomocy publicznej udzielanej niektórym przedsiębiorcom na realizację nowych inwestycji, o dwa lata został wydłużony okres obowiązywania decyzji o wsparciu nowej inwestycji, wydanych na okres krótszy niż 15 lat.

Zmiany podatkowe oraz zmiany w prawie pracy w 2024 r. mogą wydawać się skomplikowane

i niejednoznaczne. Jeśli przeczytałeś nasz artykuł i nadal znajdujesz się w sytuacji, w której nie wiesz czy będziesz musiał zapłacić podatek, lub wprowadzone zmiany są dla Ciebie niejasne nasi doradcy z Małopolskiego Instytuty Studiów Podatkowych, pomogą Ci rozwiać wątpliwość.